その他のエッセイはこちら

- 投資から研究開発まで使える、資源配分の思考法としての損切り

- 本稿のスタンスと免責について

- 一般的な「損切り」のイメージ

- もう一歩踏み込む:損切りは買付余力の回復プロセス

- 損切りを「点」ではなく「プロセス」として捉える

- 補足:株価が下がった「理由」を無視しない

- 損切りを「資源配分の意思決定」として一般化する

- 研究開発における「損切り」の例

- ヒト・モノ・カネ・チエのトレードオフとしての損切り

- 損切り思考を使うときのチェックポイント

- コラム1:期待値でざっくり見てみる(読み飛ばしてOK)

- コラム2:開発案件を期待値ベースで“点数化”してみる(読み飛ばしてOK)

- 付録:Pythonで「下がったら売って、もっと下で買い直す」戦略を見てみる

- おまけ:R&Dから投資に持ち込んだ感覚について

- おわりに:損切りの感情ラベルを書き換える

投資から研究開発まで使える、資源配分の思考法としての損切り

「損切り」という言葉は、一般には投資の世界の用語として知られています。

株価が下がったときに売って損を確定させる、いわば「負けを認める行為」というイメージが強いかもしれません。

ですが、少し視点を変えると、損切りはお金に限らない資源配分の意思決定の型として捉え直すことができます。

投資をしていない人にとっても、研究開発や日々の仕事の進め方に使える考え方です。

この記事では、まず投資における損切りを整理したうえで、

研究開発やプロジェクト、ヒト・モノ・カネ・チエのトレードオフにまで広げて考えてみます。

本稿のスタンスと免責について

最初にスタンスをはっきりさせておきます。

この記事で書いている内容は、筆者が現時点で採用している投資および意思決定のポリシーの一例です。

投資の世界にはさまざまな思想・手法があり、唯一の正解パターンはありません。

ここに書かれている考え方は、あくまで「こういう見方もある」という一つの選択肢として提示しているにすぎません。

もし共感できる部分や、自分のスタイルに取り入れられそうな考え方があれば、自由に盗んでいただいて構いません。

ただし、最終的な投資判断やプロジェクトの意思決定は、すべてご自身の判断と責任において行ってください。

この記事は特定の銘柄や売買行動、あるいは特定の経営判断を推奨するものではなく、その結果について筆者は一切の責任を負いません。

一般的な「損切り」のイメージ

まず、株式などにおける典型的な損切りの定義を確認します。

損切りとは、保有資産の価格が下落した際に、それ以上の損失拡大を防ぐために売却し、損失を確定させる行為。

この説明だけを見ると、

- 含み損が「確定損」になるだけ

- 手元の株も減り、資産も減る

- 単純に「負けを認める行為」

という印象になりやすいです。

その結果として、

- 「ここまで下がったら、もう売っても意味がない」

- 「もう少し待てば戻るかもしれない」

と考え、塩漬け状態になってしまうケースは少なくありません。

もう一歩踏み込む:損切りは買付余力の回復プロセス

損切りは、単に損を確定させる行為ではありません。

将来のより有利な投資機会に備えるために、資金を解放するプロセスとも考えられます。

時間軸を少し伸ばして考えてみます。

- 今後、さらに下落する可能性がある

- そのとき、安い価格で買い直すことができれば有利

だとすると、次のようなストーリーが成り立ちます。

- 株価が 1,000円 → 800円まで下落した段階で、いったん売却する。

- その後 600円まで下落したところで、もう一度同じ銘柄を購入する。

このとき、

- ずっと保有し続けていた人

- 途中で損切りして、安値で買い直した人

は、同じ株数を持っているように見えても「取得単価」が違います。

取得単価が低いということは、将来株価が回復したときに、

- 含み益が乗り始める水準が低くなる

- 利益確定できる価格の選択肢が増える

という形で効いてきます。

つまり、

下落を前提に一度売却し、より低い価格で買い直すことができたなら、その差額分は「暗黙の利益」とみなすことができる

という見方もできます。

この観点に立つと、損切りは

- 単なる「損の確定」ではなく

- 将来の期待リターンを改善するためのポジション調整

として理解しやすくなります。

筆者のスタンス:損を取り返すためではなく「投資体力」を守るための損切り

ここまで読むと、「安く売って、もっと安く買い直して、その差額で得をする」というイメージが強くなるかもしれません。

ただ、個人的なスタンスとしては、単純に「安く売って高く買い直して儲ける」ことよりも、

- 有望だと考えている銘柄が

- 業績や事業の実態ではなく、「皆さまのお気持ち」だけで売られて大きく下がったときに

- しっかり再投資できるだけの買い付け余力(投資体力)をどれだけ確保できているか

の方を重視しています。

言い換えると、損切りは「今のポジションで損を取り返すテクニック」というより、

- 常に一定以上のキャッシュポジションを意識して保ち

- 本当にチャンスだと思える局面で、ためらわずに資金を投じられるようにしておくためのもの

という位置づけに近いです。

その意味で、私にとっての損切りの主目的は、

- 得するための損切りそのものではなく

- 買い付け余力を常に保ち、自分の「投資体力」を維持・向上させること

にあります。

このあたりは人によって考え方が分かれるところだと思いますが、

「価格そのもの」だけではなく、「いつでも動ける体力を残しておく」という観点を一つ持っておくと、損切りの意味づけが少し変わってくるかもしれません。

損切りを「点」ではなく「プロセス」として捉える

損切りは、売却したその瞬間だけに注目すると「損を出した」という“点”の出来事に見えます。

しかし、実際には次のような一連の流れとして捉えることができます。

- ポジションのクローズ(損切り)

- 含み損のポジションを閉じ、キャッシュに戻す。

- 買付余力の回復

- 新しい投資機会に対応できるだけの資金を取り戻す。

- 次の投資先の検討

- さらに割安になったタイミングで同じ銘柄を買い直す。

- あるいは、より期待値の高い別の銘柄・資産クラスに乗り換える。

- 再エントリー

- より有利な条件でポジションを構築し直す。

このパイプライン全体を見ると、

損切りとは、資産を守りつつ、将来のリターン機会を増やすためのプロセス

と捉えられます。

補足:株価が下がった「理由」を無視しない

ここまでの説明は、あえてシンプルにするために、株価の動きだけを取り出して説明してきました。

いわばテクニカルな視点に寄せた議論です。

ただし、現実には「なぜ下がったのか」という理由が非常に重要で、状況によって損切りの意味合いも変わってきます。

たとえば、次のようなケースであれば、下落は一時的で、回復の可能性が高いと判断できるかもしれません。

- 一時的な収益低下

設備投資などにより見た目上の利益は落ちているものの、事業の体力や競争力はむしろ強化されているケース。 - 世の中全体の一時的な経済活動の低迷

コロナ禍のように、外部要因で売上が落ちているだけで、構造的には需要が残っているケース。

逆に、次のようなケースでは、単に「安くなったからラッキー」とは言いづらいです。

- 重大なコンプライアンス違反

不祥事により企業イメージが長期的に毀損し、顧客・取引先からの信頼回復が困難なケース。 - 業界自体が構造的な縮小局面にある

市場全体が収束方向にあり、当該企業も事業シフトなどの具体的な打ち手を持っていないケース。

このように、

- 「価格だけ」を見るテクニカルな視点

- 「なぜ下がっているのか」を見るファンダメンタルな視点

の両方を組み合わせて判断することが重要です。

今回の主題はあくまで「損切り」という意思決定の型そのものなので、ここでは注意程度にとどめますが、

実際の投資では、下落理由を無視してルールだけ機械的に当てはめない方がいいと考えています。

損切りを「資源配分の意思決定」として一般化する

ここから、話をもう少し一般化します。

損切りは投資に限らず、次のように捉えることができます。

損切りとは、将来の期待値が低い選択肢から

ヒト・モノ・カネ・チエといった資源を引き上げ、

より期待値の高い選択肢に再配分するための意思決定である。

ここで大事なのは、「今までかけたコスト(サンクコスト)」ではなく、

- これ以上続けたときに得られるもの

- そのために拘束され続ける資源

- 他に回した場合に得られるかもしれないリターン

といったこれから先の比較です。

このフレームがあると、投資をしていない人でも「損切り思考」を自分の領域に当てはめやすくなります。

研究開発における「損切り」の例

ここからは、研究開発やプロジェクトでの具体例をいくつか挙げます。

ただし、ここで紹介するのはあくまで「こういう観点や選択肢もあり得る」という例であり、

この行動パターンが正解だと言いたいわけではありません。

組織の状況やメンバー構成、事業ステージによって適切な判断は変わります。

そのうえで、自分の現場に当てはめて考えるためのヒントとして読んでいただければと思います。

開発プロジェクトの方向転換

研究開発プロジェクトでは、次のような状況がよくあります。

- 現行の仕様のまま開発を進めれば、予定どおりリリースはできる。

- しかし、顧客にとっての価値は限定的で、利益率も高くない。

- 一方で、仕様を大きく見直すと

- 追加コストや納期遅延は発生する。

- その代わり、中長期的には顧客満足度や売上インパクトが大きくなり得る。

ここで、

- 「せっかくここまで作ったから」

- 「今さら仕様変更すると、それまでの工数が無駄になる」

といった理由だけで現行案に固執してしまうと、期待値の低い道にリソースを流し続けることになります。

一方で、

- 現行案はいったんここで「損切り」する。

- 超中期の顧客価値が高い方向に設計思想を切り替える。

という判断ができれば、それは開発案件に対する損切りと考えることができます。

実験タスクの打ち切りと、筋の良い仮説への集中

研究や実験にも、損切りの考え方はそのまま適用できます。

- このまま実験を続けても、有意な結果が出る見込みが薄い。

- 仮に結果が出ても、応用範囲が狭くインパクトが小さい。

といったタスクに、惰性でリソースを注ぎ続けてしまうことはよくあります。

ここで、

「この条件であと◯回試してダメなら、このラインの仮説は一度切る」

という「実験の損切りライン」をあらかじめ決めておくと、

- ダラダラ続けることを防ぎ、

- もっと筋の良い別の仮説検証に、研究者の時間と実験リソースを回す。

ことができます。

これは、

期待値の低い実験から、ヒト・モノ・カネ・設備稼働時間といった資源を引き上げ、

より期待値の高い実験に再配分する「損切り」

と捉えられます。

ヒト・モノ・カネ・チエのトレードオフとしての損切り

企業活動では、常に次のような資源トレードオフが存在します。

- ヒト:誰をどのプロジェクトにアサインするか

- モノ:設備・機器・インフラをどこに優先的に使うか

- カネ:開発予算・マーケ予算をどこに配分するか

- チエ:知見・ノウハウ・検討時間をどこに集中させるか

損切り思考は、これらのトレードオフに対して次のような問いを投げかけます。

- このプロジェクトに、これ以上ヒトを貼り続けるべきか?

- このラインに設備を占有させ続ける価値は、本当に他の案より高いか?

- ここにさらに費用を積み増したときの「増分の期待値」は妥当か?

- このテーマの検討を続けるより、別テーマに頭を使った方が全体として得ではないか?

つまり、

「今やっていることを続ける」ことも一種の投資であり、

その投資を続行するか中止するかを判断するのが、広い意味での損切り

という考え方です。

損切り思考を使うときのチェックポイント

最後に、投資・研究開発・日常業務を問わず使える、損切り思考のチェックリストを挙げておきます。

- ① サンクコストを分離できているか

「ここまでやったのにもったいない」が判断を支配していないか。 - ② これ以上続けたときの“増分の期待値”を見ているか

これから追加で投入するリソースに対して、どれくらいの見込みがあるのか。 - ③ 代替案との比較になっているか

「続ける vs やめる」ではなく、

「続ける vs 別の案にリソースを振り向ける」で考えられているか。 - ④ あらかじめ「損切り条件」を決めていたか

価格・指標・期日・条件など、どこで一度立ち止まるかを先に決めておく。 - ⑤ 損切り後の“次の一手”まで含めて考えているか

やめたあとにリソースをどう再配置するかまでセットで考えているか。

これらを満たしていれば、その損切りは単なる「諦め」ではなく、

将来の選択肢とリターンを広げるための再配分戦略といえます。

コラム1:期待値でざっくり見てみる(読み飛ばしてOK)

※ここからは少し数式が出てきます。

数学が苦手な方は読み飛ばしていただいて大丈夫です。

いま、次の二択があるとします。

- A案:このまま今のポジションを持ち続ける

- B案:いったん損切りして、別の銘柄(あるいは安値での再エントリー)に切り替える

このとき、将来 1 年間での「追加リターンの期待値」を、ざっくり次のように置きます。

$$

EV = p_{\text{up}} \times 利得 – (1 – p_{\text{up}}) \times 損失

$$

ここで、

- $p_{\text{up}}$:上振れする確率(0〜1のあいだ)

- 利得:上振れしたときに得られる金額

- 損失:下振れしたときに失う金額

とします。

簡単な数字で比較してみます。

- A案(今のポジションを持ち続ける)上がる確率:30%

- 上がったときの利益:+20万円

- 下がる確率:70%

- 下がったときの追加損失:−10万円

このときの期待値は

$EV_A = 0.3 \times 20 – 0.7 \times 10 = 6 – 7 = -1(万円)$

- B案(損切りして別の銘柄に切り替える)

- 上がる確率:60% -上がったときの利益:+12万円

- 下がる確率:40%

- 下がったときの損失:−6万円

このときの期待値は

$EV_B = 0.6 \times 12 – 0.4 \times 6 = 7.2 – 2.4 = 4.8(万円)$

もちろん、現実の投資はこんなに単純ではありません。

それでも、「このまま持ち続けるとマイナス期待値」「切り替えるとプラス期待値」という構図を、ざっくりイメージすることはできます。

ポイントは、すでに出ている損失そのものではなく、「ここから先に追加で投じるリスクの期待値」で比較していることです。

コラム2:開発案件を期待値ベースで“点数化”してみる(読み飛ばしてOK)

研究開発案件についても、ざっくり期待値で点数化して比べることができます。

たとえば、次の二つの案があるとします。

- A案:現行機能の小幅改善をこのまま継続

- B案:方向転換して、顧客満足度インパクトが大きい新仕様に切り替え

ここで、「期待値スコア」を次のように定義します。

$$

スコア = 成功確率 \times 成功時インパクト

$$

簡単な数字を置いてみます。

- A案

- 成功確率:80%(ほぼ確実に形になる)

- 成功時インパクト:10(小さめの改善)

→ スコア:$0.8 \times 10 = 8$

- B案

- 成功確率:40%(方向転換なのでリスク高め)

- 成功時インパクト:40(顧客満足度も売上インパクトも大きい)

→ スコア:$0.4 \times 40 = 16$

雑に言えば、「8点の案に人や予算を貼り続けるより、16点の案に振り向けた方が合理的だよね」という話になります。

もちろん、実際には工期や既存顧客への影響など、他にも見るべき軸はたくさんあります。

それでも、

「今の案を続けたときの期待値」と「別の案にリソースを振り向けたときの期待値」を、ざっくりでも数値で比較してみる

という発想があるだけで、「なんとなく続ける」「惰性でやめない」状態から一歩抜け出しやすくなります。

付録:Pythonで「下がったら売って、もっと下で買い直す」戦略を見てみる

ここからは、ソフトウェア・プログラミング寄りの方向けの付録です。

Python のコードで、

- ずっと持ち続ける場合(Hold)

- 下がったら一度売って、さらに下で買い直す場合(Stop & Buy Low)

を簡易的に比較してみます。

戦略のイメージ

- 初期株価は 100。

- Hold 戦略:最初に 1 株買ったら最後までずっと持つ。

- Stop & Buy Low 戦略:

- 90 まで下がったらいったん全株売却(損切り)。

- 80 までさらに下がったら、そこで全額を使って買い直す。

コード例

import matplotlib.pyplot as plt

def run_hold(prices):

"""ずっとホールドする戦略:常に 1 株持ち続ける想定。"""

values = []

position = 1.0

cash = 0.0

for price in prices:

portfolio_value = position * price + cash

values.append(portfolio_value)

return values

def run_stop_and_buy_low(prices, stop_level=0.9, buyback_level=0.8):

"""

「下がったら一度売る → さらに下で買い直す」戦略。

- entry_price * stop_level 以下になったら一度すべて売却(損切り)

- entry_price * buyback_level 以下にさらに下がったら一度だけ全額で買い直す

"""

entry_price = prices[0]

abs_stop = entry_price * stop_level

abs_buy = entry_price * buyback_level

position = 1.0 # 初期は 1 株保有

cash = 0.0

in_market = True

sold = False

bought_back = False

values = []

for price in prices:

# まだ保有していて、初回の損切り条件を満たしたら売る

if in_market and (not sold) and price <= abs_stop:

cash = position * price

position = 0.0

in_market = False

sold = True

# 一度売って市場の外にいて、さらに安値まで落ちたら買い直す

elif (not in_market) and sold and (not bought_back) and price <= abs_buy:

if price > 0:

position = cash / price # 全額で買い直し

cash = 0.0

in_market = True

bought_back = True

portfolio_value = position * price + cash

values.append(portfolio_value)

return values

def plot_example(prices, title,

stop_level=0.9, buyback_level=0.8):

"""1つの価格パスに対して Hold と Stop&BuyLow を比較するグラフを描画。"""

hold_values = run_hold(prices)

stop_values = run_stop_and_buy_low(

prices,

stop_level=stop_level,

buyback_level=buyback_level

)

plt.figure()

plt.plot(hold_values, label="Hold")

plt.plot(stop_values, label="Stop & Buy Low")

plt.xlabel("Step")

plt.ylabel("Portfolio Value")

plt.title(title)

plt.legend()

plt.tight_layout()

plt.show()

if __name__ == "__main__":

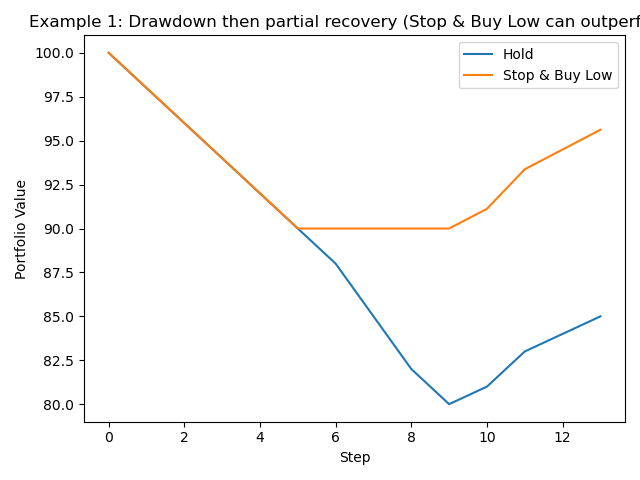

# 例1:Stop & Buy Low が有利になりやすいパス(下がって戻り切らないイメージ)

prices_stop_fav = [

100, 98, 96, 94, 92, 90, 88, 85, 82, 80, 81, 83, 84, 85

]

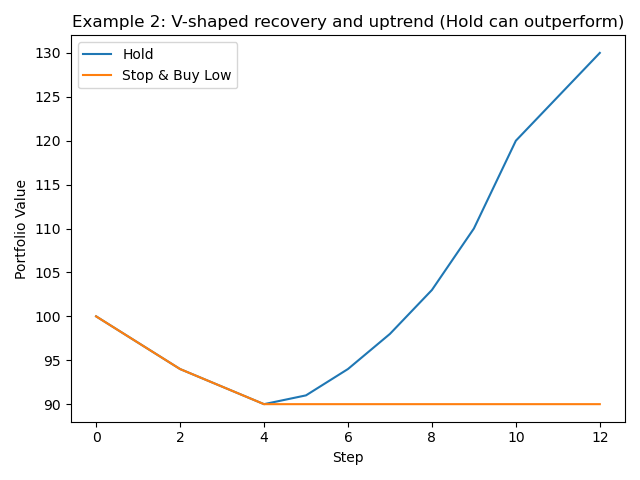

# 例2:Hold が有利になりやすいパス(いったん崩れてからしっかり回復するイメージ)

prices_hold_fav = [

100, 97, 94, 92, 90, 91, 94, 98, 103, 110, 120, 125, 130

]

plot_example(

prices_stop_fav,

"Example 1: Drawdown then partial recovery (Stop & Buy Low can outperform)"

)

plot_example(

prices_hold_fav,

"Example 2: V-shaped recovery and uptrend (Hold can outperform)"

)

このコードを実行してグラフを見ると、おおよそ次のようなことがわかります。

- 下がって戻り切らないパス(Example 1)では、Stop & Buy Low の方が損失を抑えられることがある。

- いったん崩れても、その後しっかり上抜けしていくパス(Example 2)では、途中で降りた Stop & Buy Low より、ずっと持っていた Hold の方が有利なことがある。

つまり、

どちらの戦略が常に正しい、ということはない。

値動きのパターンによって有利・不利は変わる。

という、ごくまっとうな結果になります。

シミュレーションは「正解探し」ではなく前提を可視化するためのもの

ここでのシミュレーションは、「どちらの戦略が絶対に正しいか」を決めるためのものではありません。

むしろ、

- 自分はどのような値動きを想定しているのか

- どの程度のドローダウンを許容できるのか

- キャッシュをいつ確保しておきたいのか

といった前提やリスク許容度を整理する材料として使うのがおすすめです。

単発のシナリオや短期的な収支だけを見て「この戦略が正解だ」と決めてしまうことはできません。

重要なのは、自分が納得できる前提とルールのもとで、損切りを含む一連のプロセスを設計していくことだと思います。

おまけ:R&Dから投資に持ち込んだ感覚について

ここまで読むと「投資の損切りの話を、研究開発やプロジェクトの世界に一般化していった」という流れに見えるかもしれませんが、実際の自分の思考の順番は少し逆向きです。

もともとは、研究開発や業務の現場で、

- どのテーマに人や時間を割くか

- どこで打ち切って、別の案や別のタスクに切り替えるか

といった資源配分の判断を考えているうちに、

「これって、個人の投資でも同じ構造だな」

と感じるようになりました。

- ヒト・モノ・カネ・チエをどこに張るか

- 期待値の低い選択肢から、どのタイミングで引き上げるか

- チャンスだと思ったときに、ちゃんと動けるだけの“体力”を残しておけるか

という感覚は、もともとR&Dや仕事の世界で意識していたものです。それをあとから投資の意思決定にも持ち込んだ、という順番に近いです。

この記事では説明のしやすさのために「投資 → R&D」の順で書いていますが、実際にはそのどちらからどちらへでも応用できる、資源配分の共通言語として読んでもらえたらうれしいです。

おわりに:損切りの感情ラベルを書き換える

損切りは、本能的には不快な行為です。

損を認めることには痛みが伴い、「続けていれば良い結果が出たかもしれない」という未練も残ります。

それでも、

損切りとは、将来のよりよい選択肢に資源を振り向けるために、いまの選択肢を手放す行為

と捉え直すことで、

- 投資

- 研究開発

- プロジェクト

- 個人の時間やキャリアの使い方

といったさまざまな場面で、一貫した判断軸として使えるようになります。

「損切り = 負け」ではなく、

「損切り = 未来のための資源再配分」。

そうラベルを書き換えておくことで、

目先の損失への恐怖よりも、中長期でのリターンを重視した意思決定が少しやりやすくなるはずです。

この記事の内容は、あくまで筆者のポリシーの一例にすぎません。

共感できる部分や使えそうな考え方があれば、必要なところだけ持ち帰って、自分の文脈に合わせて自由にカスタマイズしてみてください。

そのうえで、最終的な判断はいつでも自分自身のものとして、意思決定していくことをおすすめします。

- 損切りは本能的には不快で、「続けていれば良い結果が出たかもしれない」という未練も残りがちだが、

- 「損切り=負け」ではなく「損切り=未来のための資源再配分」と捉え直すと、投資・研究開発・プロジェクト・キャリアなどで共通の判断軸として使える。

- ここで書いたのは筆者の一例にすぎないので、共感できる部分だけ拾って自分の文脈に合わせてカスタマイズし、最終判断は自分自身の責任で行ってほしい。

その他のエッセイはこちら

スピードマスター 株で儲ける! 損切りの一番やさしい教科書

利食いと損切りのテクニック

株式投資で勝てる人・負ける人 初心者が学ぶべき基本と上級者の思考法

コメント